Los promotores de las modificaciones a la Ley Orgánica de Hidrocarburos para bajar las regalías, en ningún momento muestran el escenario de evolución de precios en el mercado internacional y en el mercado nacional, porque no les conviene. Aquí, mostramos esa información.

La industria de exploración y explotación de petróleo es un negocio con objetivos a mediano y largo plazo, por esa razón empezaremos a mostrar los precios promedios del crudo WTI en las 3 últimas décadas, desde los años noventa o década de la privatización, hasta la década actual. Seguimos con la comparación del precio promedio en los últimos 4 años y terminamos con los precios promedios mensuales en Enero/Agosto del presente año, 2018 en comparación con los promedios de los tres años anteriores, 2015/2017. Esta comparación mensual para un mismo periodo se mostrará para las dos canastas de precios utilizadas en la compraventa de crudos de los lotes privatizados del Noroeste.

Mostrar y analizar la realidad del mercado de precios desde la privatización y en particular, en los últimos años, es básico para comprender si la propuesta de reducción de regalías tiene o no sustento económico y/o técnico objetivo.

Escenario internacional del precio del petróleo:

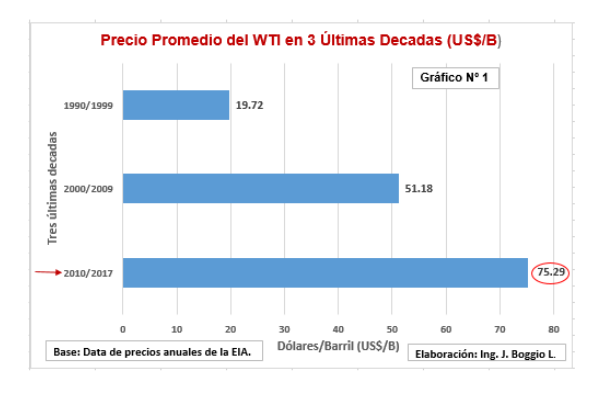

El gráfico Nº 1 muestra que en el mercado internacional, el precio promedio del crudo WTI en la década actual, 75.29 US$/B, es más del triple del promedio de la última década del siglo XX (década de la privatización), 19.72 US$/B, y 50% superior al promedio de la primera década del siglo XXI, 51.18 US$/B. Al inicio de los años noventa el costo de producción de crudo de PETROPERU, desde las áreas más alejadas, era de 10 US$/B. Con la privatización, las empresas privadas accedieron a los lotes del Noroeste y con el precio internacional en alrededor de 20 US$/B tuvieron ganancias. Asumiendo que el costo actual de producción de las petroleras en el Noroeste sea el doble del que tenía PETROPERU y un 30% de pago por regalías la diferencia con precio promedio de 75.29 US$/B en la década actual es bastante atractiva. En consecuencia, las ganancias actuales deben ser mucho mayores a las que tuvieron en las dos décadas anteriores.

Por otra parte, como especialista en economía refinera, puedo afirmar que con un precio unitario que triplica al que tenían en los primeros años de la privatización actualmente el punto de equilibrio para operar con rentabilidad los lotes del Noroeste debe ser significativamente menor.

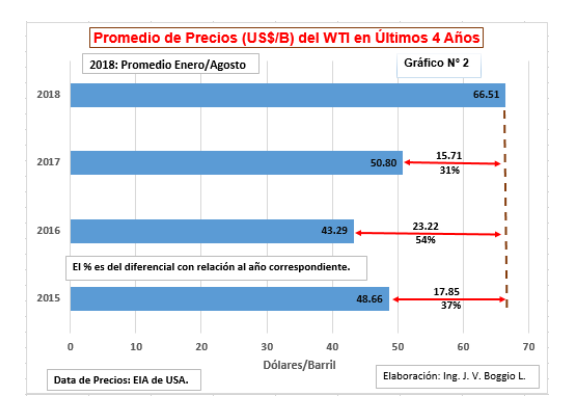

La comparación del Precio Promedio del WTI en Enero/Agosto del 2018 (66.51 US$/B) con los promedios de los tres años anteriores del Gráfico Nº 2 muestra que:

a) El diferencial con el 2017 es de 15.71 US$/B, equivalente a 31% del precio promedio de ese año (50.80 US$/B).

b) El diferencial con el 2016 es de 23.22 US$/B, equivalente a 54% del precio promedio de ese año (43.29 US$/B).

c) El diferencial con el 2015 es de 17.85 US$/B, equivalente a 37% del precio promedio de ese año (48.66 US$/B).

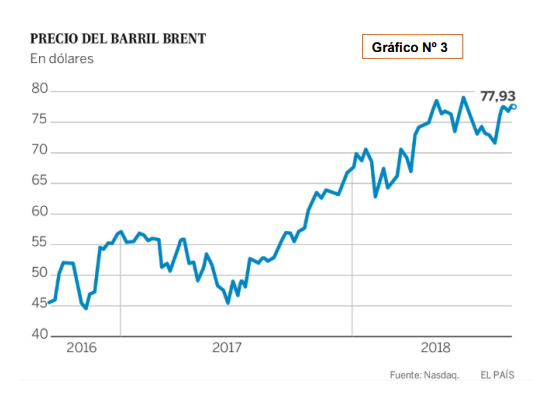

Para resumir el panorama internacional de precios del petróleo en el Gráfico Nº 3 mostramos la evolución del precio de crudo Brent en los últimos tres años. Este gráfico publicado el día 14 de Setiembre en un diario español muestra la tendencia alcista en el precio desde alrededor de 50 US$/B en el 2016 hasta más de 75 US$/B en el 2018. En este escenario internacional de precios, ¿Consideran ustedes que se deben bajar las regalías a los productores de crudo del Noroeste? ¿Es justificado entregar el lote 192 por 20 años a una expresa extranjera? ¿Por qué interés particular, no se cumple con devolver el Lote 192 a PETROPERU como manda la ley? ¿Qué es lo mejor conforme al interés nacional?

Escenario nacional de precios:

Para la adquisición de crudo del Noroeste por PETROPERU hay dos canastas de crudos para determinar el precio. Una canasta comprende dos o más crudos escogidos por que su mezcla tiene una calidad similar al crudo por comprar. El valor de la canasta es el promedio de los precios de los crudos que componen esa canasta. En Talara, hay una canasta (la Nº 2 en el Gráfico Nº 5) para el Lote Z-2B (Savia) y otra para los demás lotes (Canasta Nº 1 en el Gráfico Nº 4).

El precio promedio de las dos canastas de compraventa de crudos (o petróleo extraído del yacimiento) del Noroeste (Gráficos 4 y 5) refleja una evolución del precio similar a la mostrada para el escenario internacional (Gráfico 2).

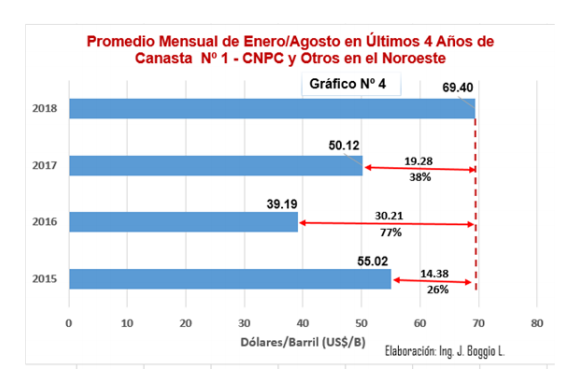

El Gráfico Nº 4 muestra el valor o precio promedio de la Canasta Nº 1 en enero a agosto del 2018 en comparación con los promedios de los tres años anteriores, para el mismo periodo de meses, revelando que:

a. El promedio de este año es notoriamente mayor a los promedios de los 3 años anteriores. Esto se debe reflejar en mayores ingresos en este año y también en más ganancias por barril producido.

b. El diferencial o diferencia está en el rango de 14.38 US$/B con el año 2015 hasta 30.21 US$/B con el 2016.

c. El diferencial con el año pasado es de 19.28 US$/B, que representa un ingreso unitario adicional en el 2018 de 38% más en comparación con el 2017.

d. Es importante destacar la notoria recuperación del precio promedio o valor de la Canasta entre el 2016 y el 2018. La recuperación o incremento en el precio promedio fue de 30.21 US$/B, que representa un 77% del valor de la canasta en el 2016. En consecuencia, el ingreso unitario y la ganancia por barril en el presente año serán excelentes en comparación al 2016.

Lo mostrado en el Gráfico Nº 5 para la Canasta Nº 2, es similar a lo encontrado en el gráfico anterior para la Canasta Nº 1. Sin embargo, conviene resaltar que:

a. El diferencial o diferencia está en el rango de 14.55US$/B con el año 2015 hasta 30.65 US$/B con el 2016.

b. El diferencial con el año 2017, de 19.35 US$/B, representa un ingreso unitario adicional en el 2018 de 40% más. Por lo tanto, este año las ganancias por barril producido serán mejores.

c. La recuperación del valor de la Canasta entre el 2016 y el 2018 es notoria, este año es 83% más alta. En consecuencia, el incremento en el precio promedio de la Canasta podría compensar la declinación de la producción y obtener más ganancias este año.

Conclusiones:

1. La recuperación de precios internacionales y de las canastas de precios del petróleo del Noroeste revela que, en el año 2018, los ingresos unitarios (dólares/barril) de los productores serán notoriamente mayores a los ingresos de los tres años anteriores. En consecuencia, la ganancia unitaria también será mayores.

2. El escenario de precios del petróleo en los mercados internacional y nacional no justifica la reducción de regalías que promueven algunos analistas, articulistas o lobbystas, con las modificaciones propuestas a la actual Ley de Hidrocarburos.

3. El escenario del precio promedio o valor de las dos Canastas de compraventa de los crudos del Noroeste revela una significativa recuperación del año 2016 al 2018, mostrando un notorio aumento del precio unitario desde el 2016 al 2018.

4. La información de la evolución de precios de los crudos nacionales, los ingresos y ganancias de las petroleras que operan los lotes en producción en el país no es difundida para que el ciudadano desconozca la realidad y acepte sin mayor análisis, gollerías como la reducción de regalías, sin ningún análisis o sustento técnico/económico realista.

Piura 15 de Setiembre de 2018.

Juan V. Boggio Luna

Ing. Químico, Reg. CIP Nº 11,803

Magister en Administración (ESAN, X Promoción)

|